300x250

반응형

DSR 규제 이야기가 나올 때마다

많은 사람들이 이렇게 말합니다.

“계산해 보면 아직 여유 있는 것 같은데?”

“왜 은행에서는 안 된다고 하지?”

이 괴리의 원인은

👉 DSR 계산 공식과 실제 대출 심사의 ‘체감 방식’이 다르기 때문입니다.

이 글에서는

✔ DSR 계산법을 가장 쉽게 설명하고

✔ 실수요자가 실제로 겪는 체감 사례

✔ 왜 ‘생각보다 대출이 안 나오는지’

를 구체적으로 정리합니다.

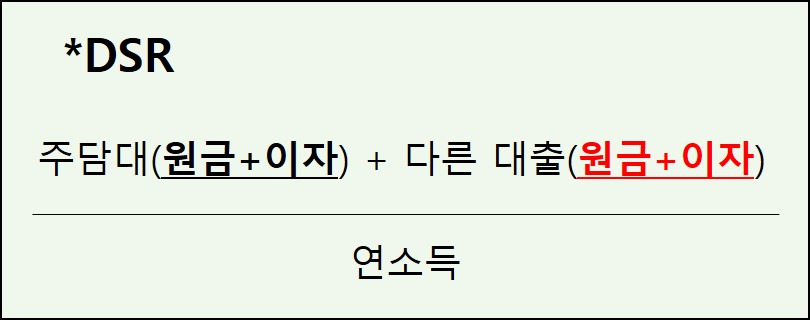

1️⃣ DSR이란? 가장 먼저 이해해야 할 개

DSR(총부채원리금상환비율)은

연 소득 대비 모든 대출의 ‘연간 원리금 상환액’ 비율입니다.

공식은 단순합니다.

DSR = (연간 원리금 상환액 ÷ 연 소득) × 100

여기서 중요한 포인트는 두 가지입니다.

- ✔ 이자만이 아니라 원금 + 이자

- ✔ 주택담보·신용·전세·기타 대출 모두 포함

👉 “월 납입액이 적다”는 말은

👉 DSR 앞에서는 큰 의미가 없습니다.

2️⃣ DSR 계산, 숫자로 보면 이렇게 나온다

✔ 기본 가정

- 연 소득: 6,000만 원

- DSR 규제 기준: 40%

👉 허용 가능한 연간 상환액

- 6,000만 원 × 40% = 2,400만 원

- 월 기준 약 200만 원

이 안에 들어가야

모든 대출의 원금+이자 합계가 허용됩니다.

✔ 실제 계산 예시

- 주담대: 월 130만 원

- 신용대출: 월 40만 원

- 전세대출 이자 환산: 월 30만 원(가정)

👉 총 월 상환액 = 200만 원

👉 DSR = 정확히 40%

📌 숫자상으로는

📌 “딱 맞게 가능”해 보입니다.

3️⃣ 그런데 왜 실제 체감은 더 빡셀까?

이론과 현실이 다른 이유는 다음 때문입니다.

✔ ① 은행은 ‘최대치’로 계산하지 않는다

- 규제 40% → 내부 기준 35% 이하

- 여유분을 남겨두고 심사

✔ ② 전세대출도 ‘환산 상환액’으로 반영

- 이자만 내도

- 원금 상환 가정치로 계산되는 경우 있음

✔ ③ 신용대출은 더 보수적으로 반영

- 짧은 만기 가정

- 월 상환액 크게 계산

👉 결과적으로

👉 본인은 40%라고 생각해도

은행은 이미 초과로 판단하는 경우가 많습니다.

4️⃣ 실제 체감 사례 ①: 전세대출이 발목 잡는 경우

- 연 소득 5,500만 원

- 주담대 없음

- 전세대출 2억 원

본인 생각

“이자만 내고 있으니 DSR 영향 적겠지?”

현실

- 전세대출도 연간 상환액으로 환산

- 신용대출 추가 시 DSR 초과

👉 전세대출이 사실상 ‘숨은 부채’로 작용합니다.

5️⃣ 실제 체감 사례 ②: 신용대출이 결정타가 되는 순간

- 주담대는 충분히 여유 있음

- 소액 신용대출 2건 보유

하지만

- 신용대출은 짧은 만기 가정

- 월 상환액이 크게 잡힘

- DSR 급상승

👉 소액 신용대출이

대출 전체를 막는 경우가 매우 흔합니다.

6️⃣ DSR 규제에서 실수요자가 꼭 기억해야 할 점

- “월 부담”이 아니라 연간 기준

- 이자만 내도 원금 가정 반영

- 소액 대출도 누적 효과 큼

- 은행마다 내부 기준 다름

👉 DSR은 계산 문제가 아니라

구조 문제입니다.

📌 DSR 체감 체크리스트

- 내 연 소득 기준 허용 상환액 계산했는가?

- 모든 대출을 합산했는가?

- 전세대출 환산액을 고려했는가?

- 신용대출 만기 가정을 확인했는가?

- 은행 내부 기준까지 감안했는가?

✅ 마무리 요약

DSR은 공식보다 체감이 중요합니다.

- 숫자는 맞아도

- 구조가 나쁘면 안 되고

- 소액 부채가 전체를 막습니다.

DSR 규제의 본질은

‘얼마까지 빌릴 수 있나’가 아니라

‘얼마까지 감당 가능한가’를 묻는 것입니다.

300x250

반응형

'쓸모있는상식' 카테고리의 다른 글

| 2026년 가계부채 규제 시나리오 정리 “확정 전인데도, 왜 지금부터 준비해야 할까?” (0) | 2026.01.17 |

|---|---|

| 전세 vs 월세 전환이 가속되는 이유 “집값이 아니라 금융 구조가 바뀌고 있다” (0) | 2026.01.17 |

| 차종별 유지비 비교 가이드 (0) | 2026.01.11 |

| 신차 구매 시 체크리스트: 반드시 확인해야 할 필수사항 (0) | 2026.01.11 |

| 부동산 구매 시 체크리스트: 반드시 확인해야 할 필수사항 (0) | 2026.01.11 |